Оформление полиса ОСАГО – обязательная процедура, которую необходимо выполнять регулярно. Нередко возникают случаи, когда добросовестный владелец оформил страховой полис, а автомобиль пришлось продавать до завершения срока его действия. Что делать в таком случае? Как поступить в аналогичной ситуации с КАСКО? Разбираемся вместе.

Изучаем основы

Прежде всего изучим основную информацию, которую могут не знать неопытные автолюбители. Один из важнейших документов владельца транспортного средства – полис ОСАГО. Это обязательное страхование гражданской ответственности автомобилиста. Из названия следует, что его получение обязательно. Полис требуется для возмещения ущерба другим участникам дорожного движения, если водитель стал виновником аварии. Лимит возмещения по ОСАГО – до 400 тысяч рублей при повреждении автомобиля и другого имущества и до 500 тысяч рублей при причинении вреда здоровью людей. ОСАГО покрывает ущерб только другим участникам ДТП.

Кроме ОСАГО, существует полис КАСКО. Это необязательное страхование на случай повреждения или угона транспортного средства. КАСКО покрывает до 100% ущерба владельцу автомобиля, даже если он стал виновником аварии. Обычно его получение необязательно. Но оформление КАСКО часто становится условием получения автокредита.

Как поступить со страховкой ОСАГО при продаже автомобиля?

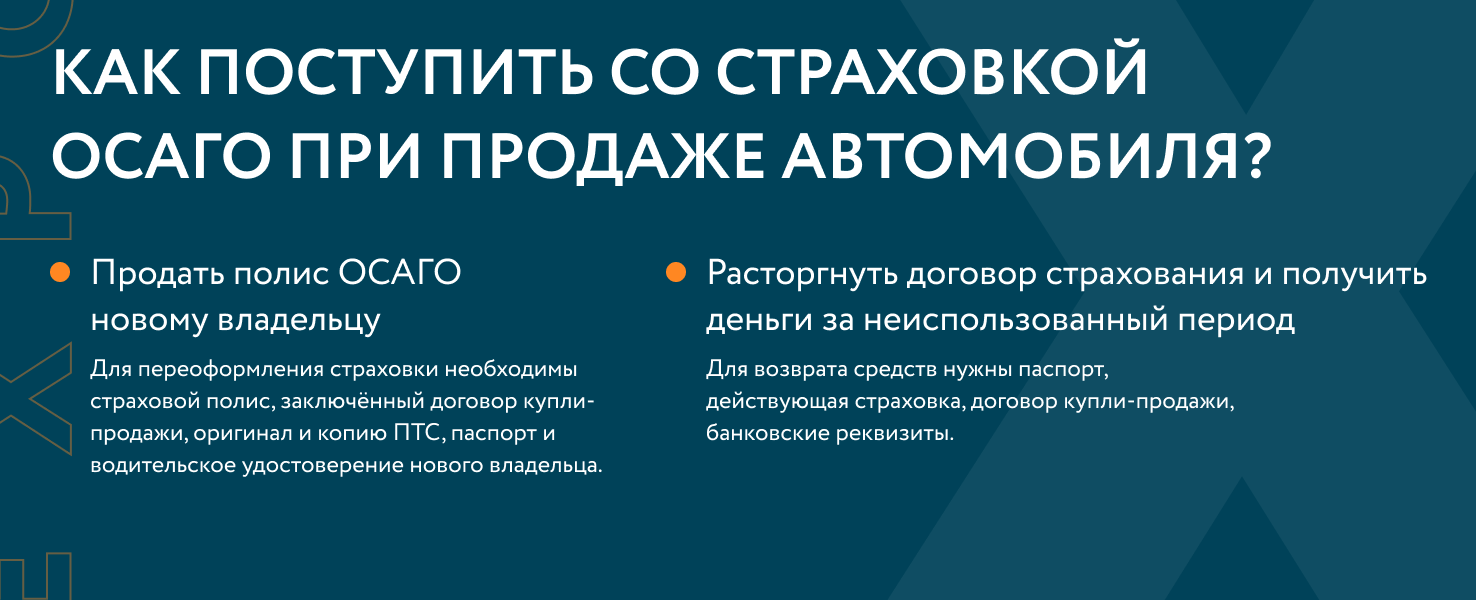

Как мы отметили ранее, бывают случаи, когда владельцу автомобиля приходится продавать транспортное средство до окончания действия полиса ОСАГО. Зачастую неосведомлённый автолюбитель выбрасывает ненужный полис или забывает про него, потеряв деньги впустую. Но этот полис все еще может принести вам деньги.Во-первых, можно договориться с покупателем автомобиля о том, что он выкупит полис ОСАГО и будет пользоваться им. В таком случае следует указать этот пункт в сумме договора купли-продажи. При этом стоит уточнить у страховой компании, можно ли переоформить полис на нового владельца. Иногда страховая отказывает по причине уже выплаченной компенсации предыдущему владельцу, плохой истории ДТП или наличия штрафов у нового владельца.

Для переоформления страховки необходимо добраться до офиса страховой компании вместе с покупателем вашего автомобиля. Возьмите с собой страховой полис, заключённый договор купли-продажи, оригинал и копию ПТС, паспорт и водительское удостоверение нового владельца.

Второй способ получения выгоды от ОСАГО при продаже автомобиля куда проще. Он заключается в расторжении договора страхования. В таком случае собственник возвращает деньги за неиспользованный период, но из него вычитается процент за услуги страхования. Обычно он составляет 23% от неиспользованной стоимости полиса ОСАГО.

Формула расчета суммы возврата выглядит так: (цена страховки – 23%) * (количество неиспользованных месяцев / срок действия ОСАГО).

Для возврата средств нужны паспорт, действующая страховка, договор купли-продажи, банковские реквизиты. Обычно деньги возвращают в течение 14 дней. Конечно, первый способ позволяет получить большую выгоду, но зачастую он сложнее и запутаннее второго.

А если после продажи автомобиля остался полис КАСКО?

Многие автолюбители считают, что на полис КАСКО распространяются иные требования. Но на самом деле тут можно применить те же способы, что и в случае с ОСАГО. Правда, с рядом оговорок.

Во-первых, можно переоформить КАСКО на следующего владельца, вписав в полис нового владельца и водителей, исключив при этом предыдущих. Эту процедуру нужно согласовать заранее как с будущим владельцем, так и со страховой компанией. Стоит отметить, что многие страховые компании не любят ситуации с переоформлением и заранее прописывают невозможность данной процедуры в договоре. Поэтому внимательно изучайте правила страхования перед заключением договора.

Деньги за КАСКО также можно вернуть при расторжении договора. Но часто страховые компании не подразумевают возможность возврата денежных средств. Поэтому необходимо внимательно изучать договор перед подписанием. Обычно в его тексте упоминается период «охлаждения» протяжённостью 14 дней. В рамках этого периода средства можно вернуть в полном или частичном объёме. А возврат средств вне данного периода может быть не предусмотрен. Если вернуть деньги возможно, действует формула, аналогичная ОСАГО. В ней учтены понижающий коэффициент, компенсации по страховым случаям, время до окончания срока договора и так далее. Деньги возвращаются в течение 20-30 дней.

Что делать, если страховая компания затягивает с выплатами?

Как мы уже отметили, выплаты по ОСАГО и КАСКО производятся в течение 14 и 20-30 дней соответственно. Но возникают случаи, когда страховщик затягивает выплаты без объяснения причин. Подобные задержки могут объясняться внутренними проблемами страховщика, например, вопросами бухгалтерии или банков. Поэтому сначала стоит отправить страховщику письменную претензию. Во многих случаях этого будет достаточно для получения суммы, так как страховщик опасается репутационных издержек и дальнейших разбирательств.

Если вы всё ещё не получили положенную сумму, обратитесь в вышестоящую организацию. Если не помог и этот шаг, остаётся лишь судебное разбирательство. Обычно этот этап является индикатором крупных проблем у страховой компании, а значит вы, скорее всего, станете не единственным потерпевшим в данных обстоятельствах. В таком случае можно подумать о возможности коллективного иска.